Η σχέση των νεότερων γενεών με τα χρήματα και τις επενδύσεις δεν ακολουθεί πλέον τα παραδοσιακά πρότυπα. Για τη λεγόμενη Gen Z, δηλαδή τους σημερινούς 18–27 ετών, η επαφή με το χρηματοπιστωτικό σύστημα δεν ξεκινά από το γκισέ μιας τράπεζας ή από έναν οικογενειακό σύμβουλο, αλλά από την οθόνη ενός smartphone.

Μέσα σε ένα περιβάλλον διαδοχικών κρίσεων – οικονομική ύφεση, πανδημία, πληθωριστικές πιέσεις, στεγαστικό κόστος – οι νέοι επενδυτές διαμορφώνουν μια διαφορετική στάση απέναντι στον κίνδυνο, την αποταμίευση και, κυρίως, την εμπιστοσύνη προς τους θεσμούς.

Σύμφωνα με το Edelman Trust Barometer, η Gen Z εμφανίζει επίπεδα εμπιστοσύνης προς τις χρηματοοικονομικές εταιρείες αντίστοιχα με άλλες γενιές. Ωστόσο, ευρύτερα, η εμπιστοσύνη στους παραδοσιακούς θεσμούς – τράπεζες, τεχνολογικές πλατφόρμες, μεγάλους οργανισμούς – έχει υποχωρήσει αισθητά τα τελευταία χρόνια.

Παράλληλα, ένα μικρό αλλά αυξανόμενο τμήμα νέων δηλώνει ότι δεν πιστεύει πλέον πως θα καταφέρει να πετύχει βασικά οικονομικά ορόσημα, όπως η αγορά κατοικίας ή η μακροπρόθεσμη αποταμίευση. Το φαινόμενο αυτό περιγράφεται διεθνώς ως «οικονομικός μηδενισμός», αποτυπώνοντας μια βαθύτερη αμφισβήτηση του ίδιου του συστήματος.

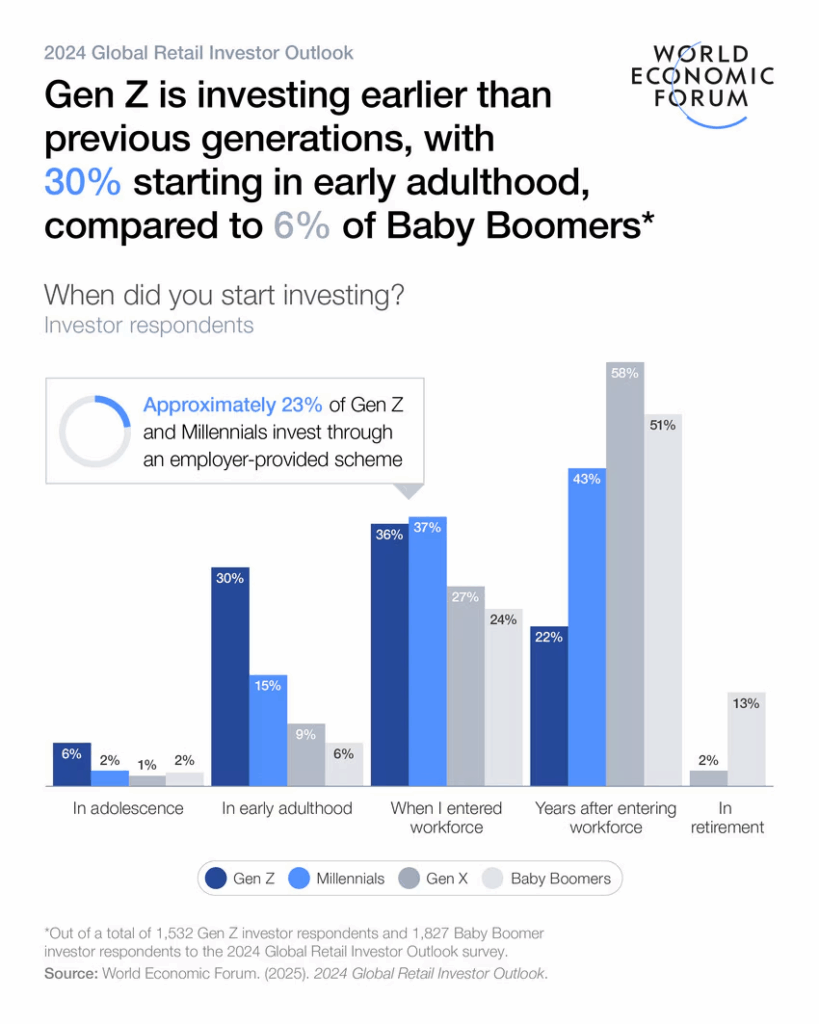

Σε αντίθεση με τις προηγούμενες γενιές, οι νέοι δεν περιμένουν να σταθεροποιηθούν επαγγελματικά για να ξεκινήσουν να επενδύουν.

Περίπου ένας στους τρεις δηλώνει ότι άρχισε να επενδύει ήδη από τα φοιτητικά ή τα πρώτα επαγγελματικά του χρόνια, ποσοστό σχεδόν διπλάσιο σε σχέση με τους Millennials στην ίδια ηλικία. Επιπλέον, περισσότεροι από τους μισούς αναφέρουν ότι είχαν εξοικειωθεί με βασικές έννοιες επενδύσεων πριν ακόμη εισέλθουν στην αγορά εργασίας.

Η τάση αυτή εξηγείται, σε μεγάλο βαθμό, από δύο παράγοντες:

Δεν είναι τυχαίο ότι η Gen Z εμφανίζεται πιο πρόθυμη να στραφεί και σε πιο σύνθετα ή υψηλού ρίσκου προϊόντα, όπως τα κρυπτονομίσματα και τα εναλλακτικά επενδυτικά σχήματα. Σε αρκετές περιπτώσεις, τα crypto αποτελούν σημαντικό τμήμα του χαρτοφυλακίου τους, σε αντίθεση με τις μεγαλύτερες γενιές που επιλέγουν πιο συντηρητικές και διαφοροποιημένες στρατηγικές.

Παρά τη διάθεση για πειραματισμό, η έλλειψη εμπιστοσύνης εξακολουθεί να λειτουργεί ως ανασταλτικός παράγοντας.

Σχεδόν το 20% των νέων που δεν επενδύουν δηλώνει ότι αποφεύγει τις αγορές επειδή δεν εμπιστεύεται τα χρηματοπιστωτικά ιδρύματα. Ακόμη και όσοι επενδύουν, αναφέρουν ότι θα το έκαναν πιο ενεργά αν είχαν καλύτερη ενημέρωση, περισσότερο χρόνο και – κυρίως – μεγαλύτερη αίσθηση ασφάλειας απέναντι στις πλατφόρμες που χρησιμοποιούν.

Για τη Gen Z, η εμπιστοσύνη δεν χτίζεται τόσο μέσα από τη φήμη ενός μεγάλου ομίλου, όσο μέσα από συγκεκριμένα, απτά χαρακτηριστικά: διαφάνεια στις χρεώσεις, ισχυρή προστασία δεδομένων, σαφείς όροι χρήσης και εύκολη κατανόηση των προϊόντων.

Εξίσου σημαντικό ρόλο παίζουν οι κοινωνικές αναφορές. Οι νέοι επηρεάζονται περισσότερο από συστάσεις φίλων, κοινοτήτων και δικτύων παρά από την παραδοσιακή τραπεζική επικοινωνία.

Η μετατόπιση αυτή αποτυπώνεται και στον τρόπο αναζήτησης οικονομικών συμβουλών.

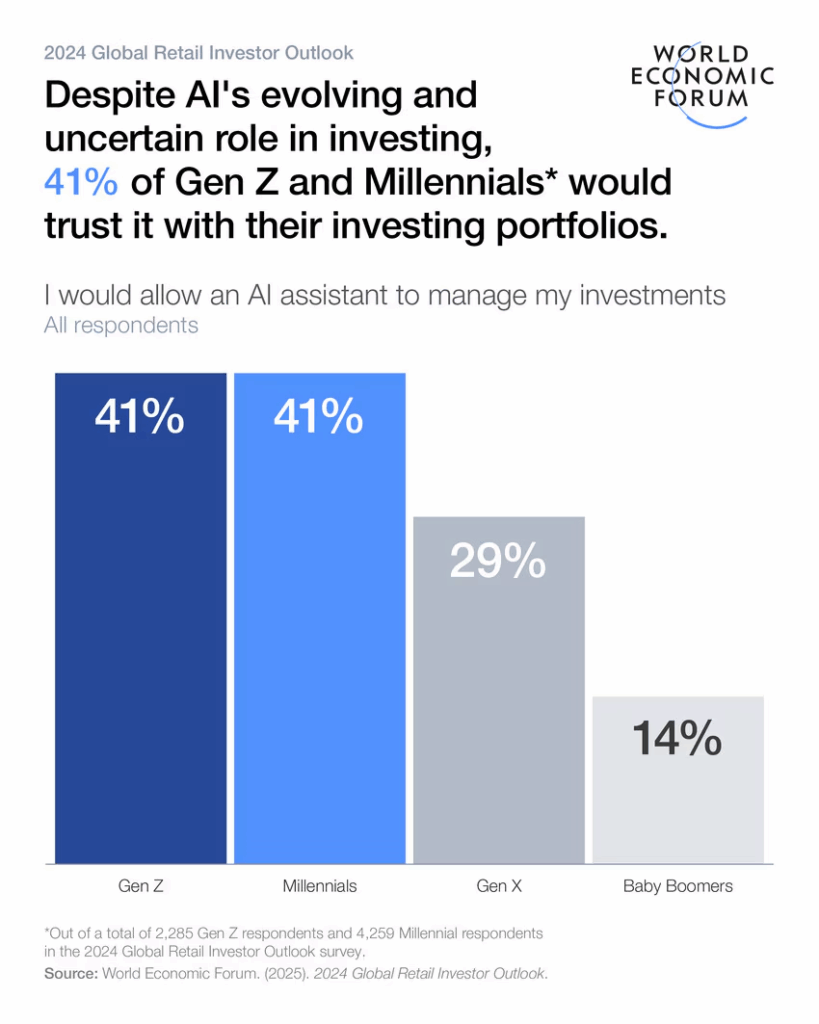

Η Gen Z απευθύνεται λιγότερο σε κλασικούς χρηματοοικονομικούς συμβούλους και περισσότερο σε ψηφιακά εργαλεία: εφαρμογές διαχείρισης χρημάτων, αυτοματοποιημένες επενδυτικές πλατφόρμες (robo-advisors), ακόμη και συστήματα τεχνητής νοημοσύνης.

Ενδεικτικό είναι ότι σημαντικό ποσοστό νέων δηλώνει πρόθυμο να επιτρέψει στην AI να διαχειρίζεται τις επενδύσεις ή τα οικονομικά του δεδομένα – κάτι που θα ήταν αδιανόητο για μεγαλύτερες ηλικιακές ομάδες.

Παράλληλα, τα social media αναδεικνύονται σε βασική πηγή πληροφόρησης, με τους λεγόμενους finfluencers να αποκτούν ολοένα και μεγαλύτερη επιρροή, προσφέροντας απλουστευμένες και άμεσες συμβουλές σε ένα κοινό που αναζητά ευκολία και ταχύτητα.

Καθώς η Gen Z αυξάνει σταδιακά το αποτύπωμά της στις αγορές, το ζητούμενο για τις τράπεζες και τις fintech εταιρείες δεν είναι μόνο η παροχή προϊόντων, αλλά η οικοδόμηση σχέσης εμπιστοσύνης.

Αυτό προϋποθέτει μεγαλύτερη διαφάνεια, ενίσχυση της χρηματοοικονομικής παιδείας από νεαρή ηλικία και υπηρεσίες σχεδιασμένες με γνώμονα την απλότητα, την προσβασιμότητα και την ψηφιακή εμπειρία.

Περισσότερες ειδήσεις

Επιστροφή στο γραφείο; Όχι, ευχαριστώ!

Crypto & Real Estate: Αγορά σπιτιού με… κρυπτονομίσματα; Κι όμως γίνεται!

Έρχεται η «Μεγάλη Παραίτηση 2.0» — Η επανάσταση των Millennials στους χώρους εργασίας