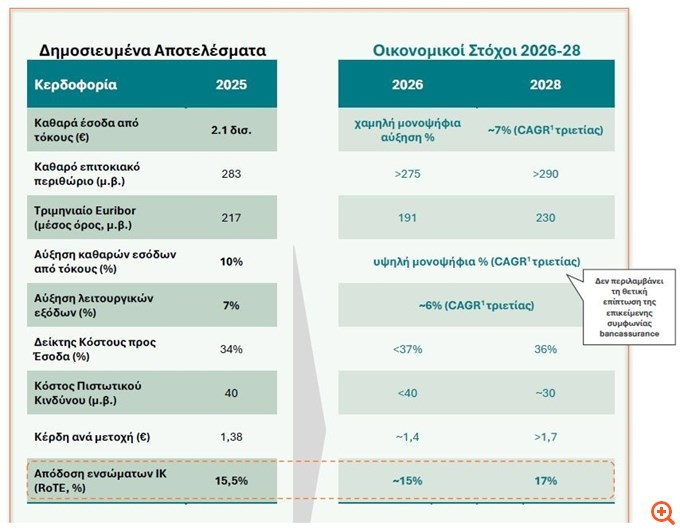

Στα 1,3 δισ. ευρώ ανήλθαν τα κέρδη μετά φόρων του ομίλου της Εθνικής Τράπεζας, απορροφώντας τη δραστική αποκλιμάκωση των επιτοκίων αναφοράς κατά ~190 μ.β., χάρη στην ισχυρή πιστωτική επέκταση, τη διψήφια αύξηση των εσόδων από προμήθειες, καθώς και τα υψηλά έσοδα από χρηματοοικονομικές πράξεις, με τα κέρδη ανά μετοχή να ανέρχονται στα 1,381 ευρώ.

Σύμφωνα με τη σχετική ανακοίνωση, ο δείκτης απόδοσης ενσώματων Ιδίων Κεφαλαίων (RoTE) διαμορφώθηκε σε 15,5%, πριν την αναπροσαρμογή επί του υπερβάλλοντος κεφαλαίου CET1, υπερβαίνοντας τον στόχο >15% που είχαμε θέσει για το έτος.

Τα καθαρά έσοδα από τόκους μειώθηκαν κατά -9,3% σε ετήσια βάση το 2025, σύμφωνα με τις προβλέψεις, απορροφώντας την ομαλοποίηση των επιτοκίων αναφοράς, ως αποτέλεσμα της ισχυρής αύξησης δανείων και της αποτελεσματικής διαχείρισης του Παθητικού μας. Το Δ’ τρίμηνο 2025 σηματοδοτεί το τέλος του κύκλου αποκλιμάκωσης των καθαρών επιτοκιακών εσόδων (+1% σε τριμηνιαία βάση), καθιστώντας την πιστωτική επέκταση βασικό μοχλό ανάπτυξης το επόμενο διάστημα.

Τα καθαρά έσοδα από προμήθειες κατέγραψαν ισχυρή ανάπτυξη το Δ’ τρίμηνο 2025, αγγίζοντας διψήφια ποσοστά αύξησης σε επίπεδο έτους (+10% ετησίως), με αιχμή του δόρατος την αύξηση των προμηθειών από επενδυτικά προϊόντα, τις πωλήσεις χρηματοοικονομικών προϊόντων και τις προμήθειες χρηματοδοτήσεων. Οι προμήθειες από επενδυτικά προϊόντα αυξήθηκαν κατά +70% σε ετήσια βάση, με τις σταυροειδείς πωλήσεις να οδηγούν σε εντυπωσιακή αύξηση του μεριδίου αγοράς της Τράπεζας στα αμοιβαία κεφάλαια κατά +6 ποσοστιαίες μονάδες τα τελευταία δύο χρόνια.

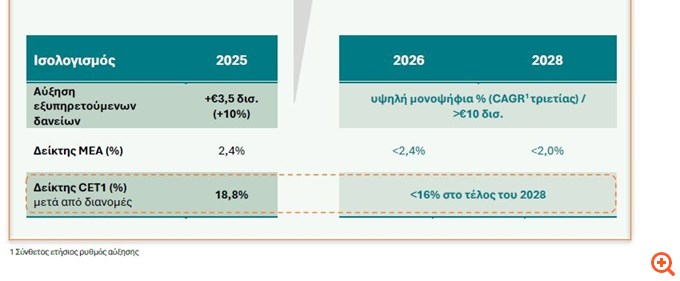

Παράλληλα, οι εκταμιεύσεις δανείων ενισχύθηκαν σημαντικά το Δ’ τρίμηνο 2025 – κατανεμημένες σε πλήθος κλάδων – συντελώντας στην ισχυρή επέκταση των εξυπηρετούμενων δανείων κατά +3,5 δισ. ευρώ ή +10% σε ετήσια βάση το 2025, υπερβαίνοντας σημαντικά τον στόχο πιστωτικής επέκτασης ύψους >2,5 δισ. ευρώ. Οι καταθέσεις ενισχύθηκαν κατά 2 δισ. ευρώ σε ετήσια βάση, αποτυπώνοντας τις συνεχιζόμενες εισροές καταθέσεων όψεως και ταμιευτηρίου, ενώ συνεχίζεται η μετακύλιση προθεσμιακών καταθέσεων προς τα αμοιβαία κεφάλαια της Τράπεζας, βελτιώνοντας περαιτέρω το μείγμα και το κόστος των καταθέσεων.

Ο δείκτης ΜΕΑ διαμορφώθηκε σε 2,4%, αποτυπώνοντας τις ευνοϊκές τάσεις στην ποιότητα του δανειακού χαρτοφυλακίου. Οι δείκτες κάλυψης από προβλέψεις παραμένουν από τους υψηλότερους στην Ευρώπη σε όλα τα στάδια δανείων, ενισχύοντας την ανθεκτικότητα της Τράπεζας σε περιόδους αβεβαιότητας. Ο δείκτης CET1 ανήλθε σε 18,8%, ενισχυμένος κατά +50 μ.β. σε ετήσια βάση, απορροφώντας την ισχυρή πιστωτική επέκταση και τα υψηλά επίπεδα διανομών. Ο Συνολικός Δείκτης Κεφαλαιακής Επάρκειας διαμορφώθηκε σε 21,5%, ή 22,7%, λαμβάνοντας υπόψιν την έκδοση ομολόγου ΑT1 ύψους 500 εκατ. ευρώ τον Φεβρουάριο 2026. Τέλος, ο δείκτης MREL του Ομίλου ανήλθε σε 29,2%, υπερβαίνοντας τον αναθεωρημένο στόχο MREL ύψους 26,7%.

Ο Παύλος Μυλωνάς, διευθύνων Σύμβουλος της ΕΤΕ, δήλωσε: «Η ελληνική οικονομία εξακολουθεί να επιδεικνύει ισχυρή δυναμική, παρά την διεθνή αστάθεια, με τη στήριξη ενός ολοένα και πιο διαφοροποιημένου παραγωγικού μείγματος και αυξανόμενη συμμετοχή των πλέον εξωστρεφών τομέων της οικονομίας. Τα ισχυρά εταιρικά αποτελέσματα, η κορύφωση το 2026 των δαπανών που σχετίζονται με το Ταμείο Ανάκαμψης και Ανθεκτικότητας (ΤΑΑ), καθώς και η αυξημένη δημοσιονομική και νομισματική στήριξη, δημιουργούν τις προϋποθέσεις για μια χρονιά ρεκόρ για τις επενδυτικές δαπάνες, σε συνδυασμό με τα ιστορικά υψηλά επίπεδα εισροών άμεσων ξένων επενδύσεων, καθώς και εξαγορών και συγχωνεύσεων. Οι εν λόγω παράγοντες, σε συνδυασμό με την ισχυροποίηση της χρηματοοικονομικής θέσης των νοικοκυριών, τη συνεχιζόμενη ανατιμολόγηση των στοιχείων Ενεργητικού και την αυξανόμενη διαφοροποίηση των επενδυτικών στρατηγικών του ιδιωτικού τομέα, αναμένεται να ενισχύσουν περαιτέρω τις δραστηριότητες του τραπεζικού κλάδου.

Τα αποτελέσματά μας για το 2025 αποτυπώνουν τη ραγδαία μας πρόοδο και την ευνοϊκή συγκυρία της ελληνικής οικονομίας, ο συνδυασμός των οποίων μας επέτρεψε να επιτύχουμε με άνεση τους στρατηγικούς μας στόχους, μετατρέποντας τα πλεονεκτήματα του Ισολογισμού και την κεφαλαιακή μας υπεροχή σε υψηλής ποιότητας κερδοφορία και ανάπτυξη. Ο Όμιλος κατέγραψε κέρδη μετά από φόρους ύψους 1,3 δισ.1 ευρώ, τα οποία μεταφράζονται σε κέρδη ανά μετοχή ύψους 1,41 ευρώ, με τον δείκτη απόδοσης ενσώματων ίδιων κεφαλαίων (RoTE) να διαμορφώνεται σε 15,5%. Η επίδοση αυτή ήταν αποτέλεσμα της ισχυρής πιστωτικής μας επέκτασης, με τα εξυπηρετούμενα δάνεια να αυξάνονται κατά 3,5 δισ. ευρώ ή +10% σε ετήσια βάση, ενώ η διψήφια αύξηση των εσόδων από προμήθειες αντανακλά τις σταυροειδείς πωλήσεις κυρίως επενδυτικών προϊόντων. Η στρατηγική διαχείρισης του κόστους μας συνδυάζει την συγκράτηση των εξόδων με τις απαιτούμενες επενδύσεις σε τεχνολογία και ανθρώπινο κεφάλαιο, καθώς επιδιώκουμε να προσφέρουμε ακόμα πιο καινοτόμα προϊόντα και υπηρεσίες υψηλής ποιότητας στους πελάτες μας.

Η ισχυρή κεφαλαιακή επάρκεια μας προσδίδει υπεροχή, παρέχοντας ανθεκτικότητα και σημαντική στρατηγική ευελιξία. Ο δείκτης CET1 ανήλθε σε 18,8%, ενισχυμένος κατά +50 μ.β. σε ετήσια βάση, παρά την εντυπωσιακή πιστωτική επέκταση και τη διανομή 2 κερδών στα υψηλότερα επίπεδα του κλάδου, επιβεβαιώνοντας τη δέσμευσή μας να προσφέρουμε υψηλές αποδόσεις στους μετόχους μας».

Περισσότερες ειδήσεις

ΜμΕ: Ανθεκτικές παρά τη διεθνή αναταραχή – Σταθερό κλίμα και αναπτυξιακός προσανατολισμός το 2025

Scope Ratings: Αναβάθμιση της Εθνικής Τράπεζας σε BBB+

Εθνική Τράπεζα: Στα 500 εκατ. ευρώ «κλείδωσε» το Additional Tier 1 με επιτόκιο 5,8%