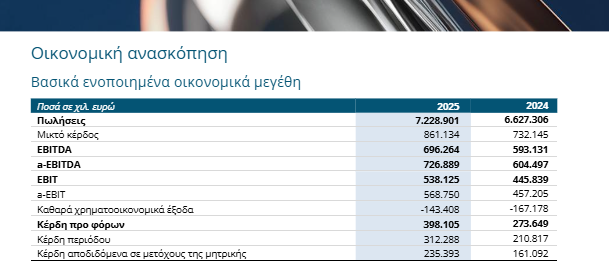

Αύξηση κερδοφορίας και ισχυρές επιδόσεις σε βασικούς βιομηχανικούς κλάδους κατέγραψε το 2025 η Viohalco, με τα καθαρά κέρδη που αποδίδονται στους μετόχους της μητρικής να διαμορφώνονται σε 235,4 εκατ. ευρώ, αυξημένα κατά 46% σε σχέση με τα 161,1 εκατ. ευρώ του 2024.

Ο κύκλος εργασιών του ομίλου ανήλθε σε 7,2 δισ. ευρώ, αυξημένος κατά 9% σε ετήσια βάση (2024: 6,6 δισ. ευρώ), κυρίως λόγω υψηλότερων όγκων πωλήσεων και αυξημένων τιμών. Η λειτουργική κερδοφορία (a-EBITDA) ανήλθε σε 727 εκατ. ευρώ, ενισχυμένη κατά 20% σε σχέση με τα 604 εκατ. ευρώ του 2024, αντανακλώντας την έμφαση του ομίλου σε προϊόντα υψηλότερης προστιθέμενης αξίας και τη συνετή διαχείριση κόστους.

Παράλληλα, τα κέρδη προ φόρων διαμορφώθηκαν σε 398 εκατ. ευρώ, αυξημένα κατά 45% σε σχέση με τα 274 εκατ. ευρώ το 2024, με βασικούς μοχλούς ανάπτυξης τους κλάδους αλουμινίου, καλωδίων και σωλήνων χάλυβα, καθώς και τη σταδιακή ανάκαμψη του κλάδου χάλυβα. Το Διοικητικό Συμβούλιο της εταιρείας αποφάσισε να προτείνει στην Τακτική Γενική Συνέλευση των Μετόχων τη διανομή μεικτού μερίσματος 0,27 ευρώ ανά μετοχή.

Η Τακτική Γενική Συνέλευση της Viohalco θα πραγματοποιηθεί στις 26 Μαΐου 2026.

Ο καθαρός δανεισμός του ομίλου διαμορφώθηκε σε 1.496 εκατ. ευρώ, ελαφρώς μειωμένος κατά 17 εκατ. ευρώ σε σχέση με το 2024 (1.513 εκατ. ευρώ), γεγονός που αποδίδεται στα καλύτερα λειτουργικά αποτελέσματα και στην πειθαρχημένη διαχείριση κεφαλαίου κίνησης.

Παράλληλα, ο δείκτης καθαρού δανεισμού προς EBITDA μειώθηκε σε 2,1x, από 2,5x το 2024, αποτυπώνοντας τη σημαντική ενίσχυση της λειτουργικής κερδοφορίας.

Σχολιάζοντας τα αποτελέσματα, ο Διευθύνων Σύμβουλος της Viohalco Ιπποκράτης Ιωάννης Στασινόπουλος σημείωσε:

«Το 2025 συνεχίσαμε να ενισχύουμε τη δυναμική του διαφοροποιημένου χαρτοφυλακίου μας και να βελτιστοποιούμε την παραγωγική μας βάση, προκειμένου να ανταποκριθούμε σε ένα ολοένα πιο ασταθές περιβάλλον.

Παρά τις εξωτερικές προκλήσεις, παραμείναμε ευέλικτοι και κοντά στους πελάτες μας, αξιοποιώντας ευκαιρίες ανάπτυξης σε όλο το παγκόσμιο αποτύπωμα των δραστηριοτήτων μας.

Η αύξηση του κύκλου εργασιών κατά 9% και του αναπροσαρμοσμένου EBITDA κατά 20% σε 727 εκατ. ευρώ αποτυπώνει τη θετική πορεία των κλάδων αλουμινίου, καλωδίων και σωλήνων χάλυβα, καθώς και την ανάκαμψη του κλάδου χάλυβα».

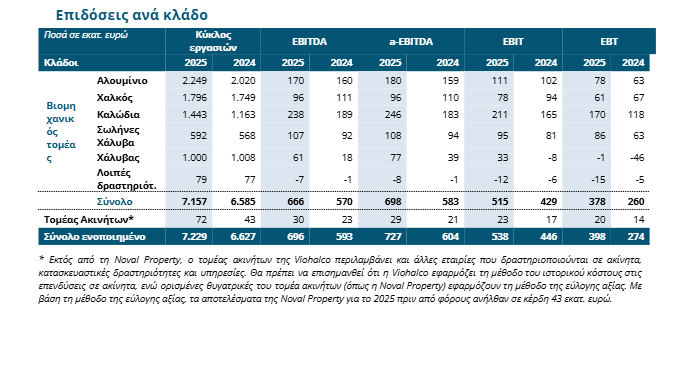

Η βελτίωση των αποτελεσμάτων αποδίδεται στην ισχυρή δραστηριότητα στους κύριους τομείς του ομίλου.

Αλουμίνιο:

Ισχυρές λειτουργικές επιδόσεις, χάρη στο ελκυστικό προϊοντικό μείγμα και τις βελτιωμένες τιμές κατεργασίας, που οδήγησαν σε αύξηση της κερδοφορίας και μείωση του καθαρού δανεισμού, παρά τις γεωπολιτικές και οικονομικές προκλήσεις.

Χαλκός:

Αύξηση όγκου πωλήσεων και διατήρηση εύρωστης κερδοφορίας, παρά τις πιέσεις στο κεφάλαιο κίνησης λόγω υψηλότερων τιμών χαλκού στο Χρηματιστήριο Μετάλλων του Λονδίνου (LME) και των εμπορικών δασμών στις εφοδιαστικές αλυσίδες.

Καλώδια:

Βελτίωση κύκλου εργασιών και περιθωρίων κερδοφορίας, χάρη στην υψηλή αξιοποίηση της παραγωγικής δυναμικότητας και την αυστηρή τήρηση των χρονοδιαγραμμάτων εκτέλεσης έργων. Το χαρτοφυλάκιο ανεκτέλεστων παραγγελιών διατηρήθηκε στα 2,9 δισ. ευρώ.

Σωλήνες χάλυβα:

Επιδόσεις σε ιστορικά υψηλά επίπεδα, χάρη στην υψηλή παραγωγική αξιοποίηση και στις στοχευμένες επενδύσεις που ενίσχυσαν την αποδοτικότητα.

Χάλυβας:

Αύξηση όγκων πωλήσεων και σημαντική βελτίωση του a-EBITDA, παρά την ασθενή ζήτηση στην Ευρωπαϊκή Ένωση.

Ακίνητα:

Η ολοκλήρωση νέων ακινήτων, η εξέλιξη των κατασκευών και η ισχυρή ζήτηση για βιώσιμα και σύγχρονα γραφεία στην Ελλάδα ενίσχυσαν τα αποτελέσματα του τομέα.

Η διοίκηση εκτιμά ότι το διαφοροποιημένο χαρτοφυλάκιο δραστηριοτήτων του ομίλου δημιουργεί ισχυρή βάση για την αξιοποίηση νέων ευκαιριών ανάπτυξης.

Αλουμίνιο: Οι συνθήκες αναμένεται να παραμείνουν απαιτητικές λόγω ενεργειακού κόστους και εφοδιαστικών περιορισμών, ωστόσο οι μακροπρόθεσμες προοπτικές παραμένουν θετικές λόγω του ρόλου του αλουμινίου στην απανθρακοποίηση.

Χαλκός: Η αύξηση πωλήσεων αναμένεται να στηριχθεί στις πρόσφατες επεκτάσεις παραγωγικής δυναμικότητας και στη διεύρυνση του προϊοντικού χαρτοφυλακίου.

Καλώδια: Τα επενδυτικά προγράμματα επέκτασης παραγωγής οδηγούν τον κλάδο σε νέα φάση ανάπτυξης το 2026, ενώ η μονάδα στις ΗΠΑ αναμένεται να λειτουργήσει το 2027.

Σωλήνες χάλυβα: Η ζήτηση παραμένει ισχυρή λόγω έργων ενεργειακών υποδομών, συμπεριλαμβανομένων έργων φυσικού αερίου, υδρογόνου και δέσμευσης άνθρακα.

Χάλυβας: Προβλέπεται σταδιακή ανάκαμψη της ζήτησης στην Ε.Ε. και θετική δυναμική στην Ελλάδα λόγω αυξημένης κατασκευαστικής δραστηριότητας.

Ακίνητα: Η ανάπτυξη αναμένεται να επιταχυνθεί το 2026, με την ολοκλήρωση δύο νέων γραφειακών συγκροτημάτων στο Μαρούσι, στη Λεωφόρο Κηφισίας 199 και στο The Grid.

Περισσότερα ειδήσεις

Cenergy Holdings: Καθαρά κέρδη 194 εκατ. ευρώ το 2025 – «Έκρηξη» πωλήσεων στα 2,06 δισ. ευρώ

Hellenic Cables: Υπογραφή σύμβασης EPCI με τη Deme για offshore αιολικό στην Πολωνία

Διεθνής Διάκριση για την Cenergy Holdings στη βιώσιμη ανάπτυξη – Το ελληνικό success story