Η αυξανόμενη επίδραση των έντονων καιρικών φαινομένων αναμένεται να προκαλέσει εκτόξευση των κατασχέσεων κατοικιών και να κοστίσει δισεκατομμύρια στους παρόχους στεγαστικών δανείων στις ΗΠΑ — μία τάση που, σύμφωνα με νέα έκθεση, ενδέχεται να οδηγήσει σε αύξηση των επιτοκίων στα στεγαστικά δάνεια.

Αν και ο αντίκτυπος των ολοένα και συχνότερων και δαπανηρότερων φυσικών καταστροφών στον ασφαλιστικό τομέα είναι ήδη γνωστός, η νέα ανάλυση της εταιρείας First Street, ειδικευμένης στην ανάλυση κινδύνου από το κλίμα, ρίχνει φως στον αυξανόμενο κίνδυνο για τις αγορές στεγαστικών δανείων.

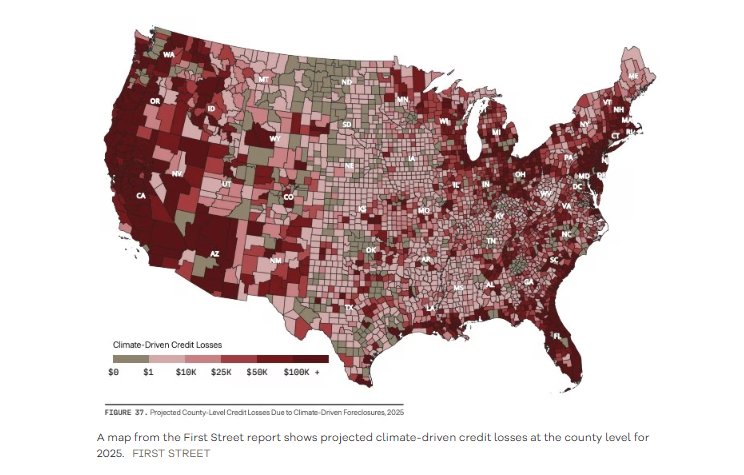

Η μελέτη δείχνει ότι τα ποσοστά καθυστερήσεων πληρωμών και κατασχέσεων ανεβαίνουν κατακόρυφα μετά από φυσικές καταστροφές—ειδικά μετά από πλημμύρες—και εκτιμά ότι οι πάροχοι στεγαστικών δανείων ενδέχεται να αντιμετωπίσουν πιστωτικές ζημιές έως και 1,2 δισεκατομμύρια δολάρια το 2025, ποσό που θα εκτοξευτεί στα 5,4 δισεκατομμύρια μέχρι το 2035.

Η Φλόριντα, η Λουιζιάνα και η Καλιφόρνια εκτιμάται ότι θα ευθύνονται για το 53% των συνολικών απωλειών από καταστροφές σχετιζόμενες με την κλιματική αλλαγή φέτος, σύμφωνα με τη First Street.

«Οι αγορές στεγαστικών δανείων βρίσκονται πλέον στην πρώτη γραμμή του κλιματικού κινδύνου», δηλώνει ο Jeremy Porter, επικεφαλής κλιματικών επιπτώσεων στη First Street. «Τα μοντέλα μας δείχνουν ότι τα φυσικά φαινόμενα διαβρώνουν θεμελιώδεις παραδοχές στον υπολογισμό κινδύνου δανείων, την αποτίμηση ακινήτων και τη διαχείριση πιστώσεων — προκαλώντας συστημικό χρηματοοικονομικό κίνδυνο».

Η ασφάλιση δεν είναι αρκετή

Αν και οι ασφαλιστικές εταιρείες είναι η πρώτη γραμμή άμυνας απέναντι στις φυσικές καταστροφές, η First Street προειδοποιεί πως η ασφάλιση παύει σταδιακά να αποτελεί επαρκή προστασία.

Η άνοδος των ασφαλίστρων, η μείωση ή και ακύρωση καλύψεων, καθώς και τα συνεχιζόμενα κενά στην ασφάλιση πλημμυρών, έχουν μεταφέρει μεγαλύτερο βάρος στους ίδιους τους ιδιοκτήτες, αυξάνοντας τις πιθανότητες αθέτησης πληρωμών και κατασχέσεων.

Η First Street εντόπισε ότι οι πλημμύρες είναι η κύρια αιτία κατασχέσεων μετά από φυσικές καταστροφές, με τις κατασχέσεις να αυξάνονται κατά 40% μεταξύ των κατεστραμμένων σπιτιών μετά από τέτοια φαινόμενα.

Αυτό συμβαίνει, πιθανότατα, επειδή πολλά σπίτια δεν διαθέτουν ασφάλιση πλημμύρας, ενώ η τυπική ασφάλιση κατοικίας δεν καλύπτει τις ζημιές από πλημμύρες.

Αντίθετα, σύμφωνα με την έκθεση, τα ακίνητα που επηρεάζονται από πυρκαγιές ή ισχυρούς ανέμους από τυφώνες είναι λιγότερο πιθανό να καταλήξουν σε κατάσχεση, επειδή οι αποζημιώσεις — συχνά καταβάλλονται απευθείας στους δανειστές — καλύπτουν τις επισκευές ή τις ανεξόφλητες οφειλές.

Ωστόσο, όσο τα ασφάλιστρα αυξάνονται για να αντισταθμίσουν αυτές τις πληρωμές, η οικονομική πίεση στους ιδιοκτήτες μεγαλώνει, οδηγώντας τελικά σε περισσότερες αθετήσεις πληρωμών συνολικά.

Η First Street σημειώνει ότι για κάθε αύξηση της τάξης του 1% στα ετήσια ασφάλιστρα κατοικίας, τα ποσοστά κατασχέσεων αυξάνονται κατά 1,05% σε εθνικό επίπεδο.

Το εύρημα αυτό έρχεται τη στιγμή που ο αριθμός και το κόστος των φυσικών καταστροφών αυξάνονται ραγδαία. Μόνο το 2024, καταγράφηκαν 27 μεμονωμένα καιρικά και κλιματικά φαινόμενα με ζημιές άνω του 1 δισ. δολαρίων, δεύτερη μεγαλύτερη επίδοση μετά τις 28 του 2023, σύμφωνα με την Εθνική Ωκεανογραφική και Ατμοσφαιρική Διοίκηση των ΗΠΑ (NOAA).

Η First Street εκτιμά ότι το ετήσιο κόστος από κλιματικά γεγονότα έχει αυξηθεί κατά 1.580% τα τελευταία 40 χρόνια.

«Αυτή η εκτίναξη ανατρέπει ριζικά τον τρόπο με τον οποίο αξιολογείται ο κίνδυνος, τόσο για τα νοικοκυριά όσο και για τα χρηματοπιστωτικά ιδρύματα και τα επενδυτικά χαρτοφυλάκια, διαβρώνοντας τα εισοδήματα και προκαλώντας απώλειες», τονίζεται στην έκθεση.

Καθώς οι δανειστές ανταποκρίνονται στον αυξημένο κίνδυνο απαιτώντας υψηλότερες αποδόσεις, η έκθεση υποδεικνύει ότι οι κλιματικοί κίνδυνοι μπορεί να πυροδοτήσουν αύξηση των επιτοκίων των στεγαστικών δανείων, ειδικά στις περιοχές με τη μεγαλύτερη έκθεση σε καταστροφές.

«Δεν αρκεί πια να αξιολογούμε μόνο τη δανειοληπτική ικανότητα ενός ιδιοκτήτη», δηλώνει ο Matthew Eby, ιδρυτής και CEO της First Street. «Ο κλιματικός κίνδυνος του ίδιου του ακινήτου έχει γίνει πλέον βασικός παράγοντας αξιολόγησης πιστοληπτικής ικανότητας. Πρόκειται για δομική μεταβολή στον τρόπο που αντιλαμβανόμαστε τον χρηματοοικονομικό κίνδυνο, με σοβαρές επιπτώσεις για δανειστές, επενδυτές και ιδιοκτήτες».