Το κόστος στέγασης θα συνεχίσει να «καίει» τα ευρωπαϊκά νοικοκυριά, προειδοποιεί η Ευρωπαϊκή Κεντρική Τράπεζα σε ανάλυση που δημοσίευσε στο επίσημο blog της, με τις δόσεις των δανείων να παραμένουν υψηλές έως και το τέλος της δεκαετίας. Ο συνδυασμός της αρχιτεκτονικής των στεγαστικών δανείων στην Ευρωζώνη, της καθυστερημένης μετάδοσης της νομισματικής πολιτικής και της επικείμενης αναπροσαρμογής σταθερών επιτοκίων, συνθέτει ένα περιβάλλον διατηρήσιμα αυξημένων βαρών για εκατομμύρια ιδιοκτήτες.

Σε ανάλυση που δημοσίευσε η ΕΚΤ στο επίσημο blog της, επισημαίνεται ότι παρά τις αναμενόμενες μειώσεις επιτοκίων, τα ευρωπαϊκά νοικοκυριά θα εξακολουθήσουν να επιβαρύνονται με υψηλές δόσεις στεγαστικών δανείων έως το 2030. Ο λόγος; Πολλοί δανειολήπτες που εξασφάλισαν στεγαστικά με χαμηλά ή αρνητικά επιτόκια κατά την προηγούμενη δεκαετία, θα κληθούν μέσα στα επόμενα χρόνια να τα αναχρηματοδοτήσουν με πολύ δυσμενέστερους όρους.

Αυτό, σύμφωνα με την Τράπεζα, θα οδηγήσει τα νοικοκυριά σε έντονο περιορισμό των καταναλωτικών δαπανών, ενδεχόμενο που απειλεί να επιδράσει μακροπρόθεσμα στην οικονομική δραστηριότητα της Ευρωζώνης.

Η εκτίναξη του πληθωρισμού στο τέλος του 2021, ανάγκασε την ΕΚΤ να προχωρήσει σε απότομο τέλος της εποχής των αρνητικών επιτοκίων. Έτσι, μέσα σε μόλις 15 μήνες, το βασικό επιτόκιο πέρασε από το -0,5% στο 4%, ασκώντας δραματική πίεση στην αγορά στέγασης.

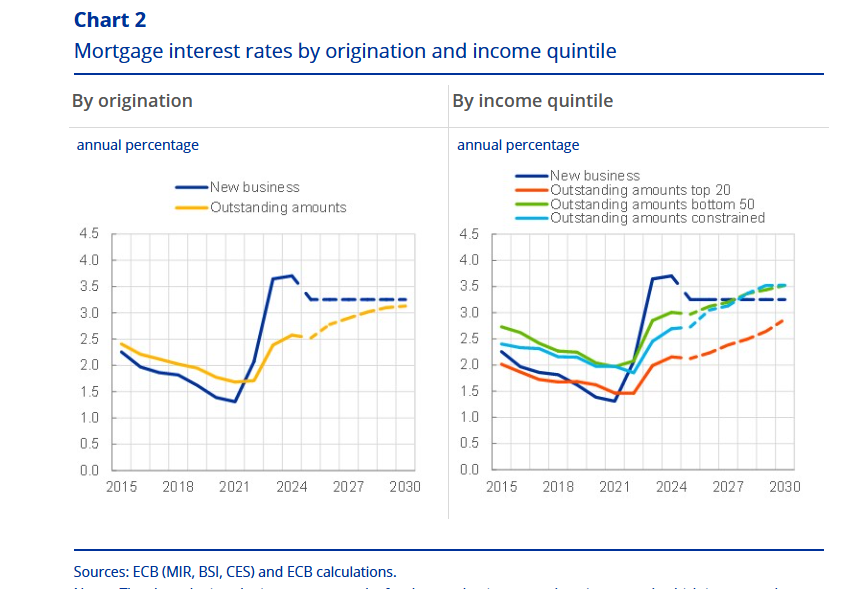

Αν και η Τράπεζα έχει ξεκινήσει από τον Ιούνιο του 2024 σταδιακή μείωση των επιτοκίων, με ήδη επτά μειώσεις και άλλες δύο ή τρεις να αναμένονται έως το τέλος του έτους, η μέση στεγαστική δόση δεν αναμένεται να υποχωρήσει αντίστοιχα. Η καθυστέρηση στην μετάδοση των επιτοκιακών αλλαγών οφείλεται στην ίδια τη δομή της στεγαστικής πίστης.

Η ΕΚΤ τονίζει πως η επίδραση της νομισματικής πολιτικής εξαρτάται από τον τύπο του στεγαστικού δανείου:

Η ΕΚΤ προειδοποιεί ότι:

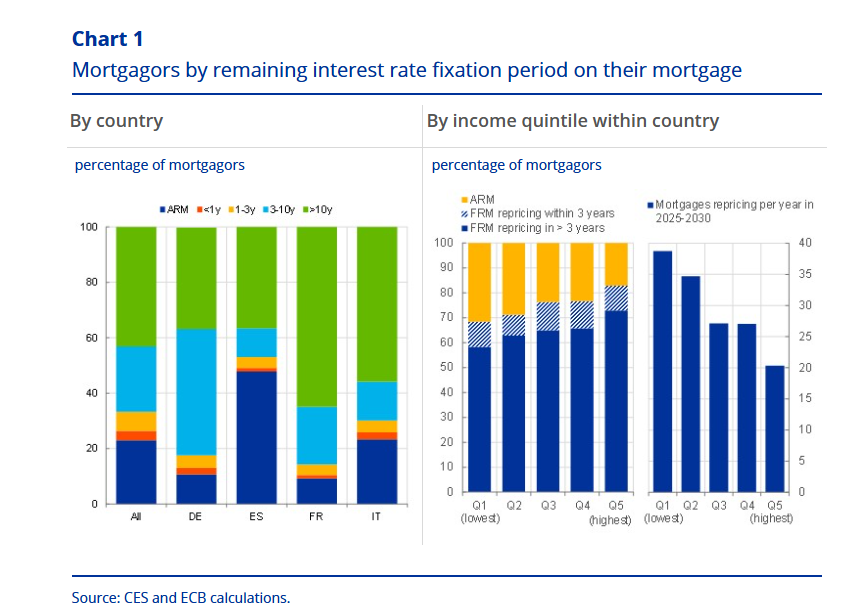

Η ανάλυση της ΕΚΤ υπογραμμίζει και τις εθνικές ιδιαιτερότητες στον τύπο των δανείων:

Η ΕΚΤ επισημαίνει πως «πολλά από τα σταθερού επιτοκίου δάνεια που εκδόθηκαν σε περιόδους χαμηλών επιτοκίων, προβλέπεται να αναπροσαρμοστούν με υψηλότερους όρους», ενώ οι νέοι δανειολήπτες αναγκάζονται να δανείζονται ήδη με σημαντικά υψηλότερο κόστος.

Η έρευνα καταναλωτικών προσδοκιών της ΕΚΤ φέρνει στην επιφάνεια τον οικονομικό αντίκτυπο στους πολίτες: