Μετά την επιτυχημένη εισαγωγή της στο Χρηματιστήριο Αθηνών τον Μάιο, ο Όμιλος Qualco παρουσίασε εντυπωσιακά αποτελέσματα για το Α’ Εξάμηνο του 2025, επιβεβαιώνοντας τη δυναμική της ως η μεγαλύτερη ελληνική εταιρεία λογισμικού βάσει κεφαλαιοποίησης. Η έκθεση του Ομίλου καταδεικνύει την ισχυρή υλοποίηση του στρατηγικού σχεδίου και θέτει στέρεες βάσεις για την επίτευξη των μεσοπρόθεσμων στόχων της.

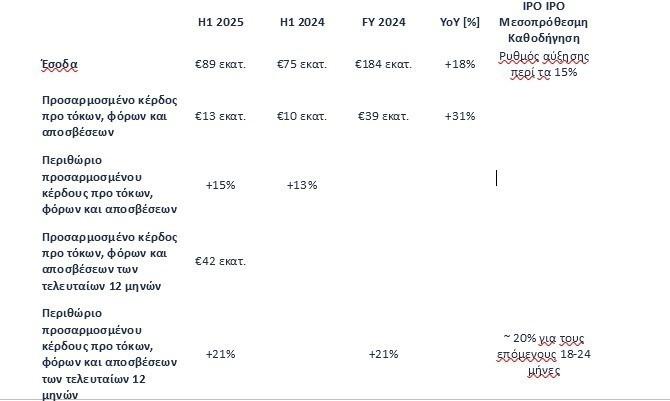

Η Qualco σημείωσε αύξηση 18% στα έσοδα και 31% στα προσαρμοσμένα κέρδη προ φόρων, τόκων και αποσβέσεων για την περίοδο των 12 μηνών έως τον Ιούνιο του 2025. Ο οργανισμός κατέγραψε περιθώριο προσαρμοσμένων κερδών προ φόρων, τόκων και αποσβέσεων της τάξεως του 21%, σε ευθυγράμμιση με τις προβλέψεις του κατά την αρχική δημόσια προσφορά, περίπου 20% για τους επόμενους 18-24 μήνες.

Διατήρησε σταθερή μόχλευση 0.8 φορές στον καθαρό δανεισμό (εξαιρουμένων των εσόδων από την ΑΜΚ και μισθώσεων) προς τα κέρδη προ φόρων, τόκων και αποσβέσεων των τελευταίων 12 μηνών, ενώ η μετατροπή των ταμειακών ροών του σε κερδοφορία βελτιώθηκε κατά 50%.

Η επίδοση της Qualco στο πρώτο εξάμηνο του έτους ήταν θεαματική:

Το «κόστος» του μετασχηματισμού

Αν και τα προσαρμοσμένα κέρδη σημείωσαν άλμα, ο Όμιλος κατέγραψε ζημία στα μη προσαρμοσμένα κέρδη για το εξάμηνο. Η διοίκηση διευκρινίζει πως αυτό οφείλεται κυρίως σε έκτακτα έξοδα αναδιοργάνωσης (one-off expenses) που πλέον έχουν ολοκληρωθεί. Τα έξοδα αυτά αφορούν:

Σύμφωνα με την Qualco, πρόκειται για μη επαναλαμβανόμενες δαπάνες που δεν θα επηρεάσουν τη μελλοντική κερδοφορία.

Ισχυρή ρευστότητα για οργανική ανάπτυξη, συγχωνεύσεις και εξαγορές

Η θέση των ταμειακών διαθεσίμων επωφελείται από την αύξηση του μετοχικού κεφαλαίου μετά την επιτυχημένη αρχική δημόσια προσφορά και την εισαγωγή στο Χρηματιστήριο Αθηνών. Τα καθαρά έσοδα από την αρχική δημόσια προσφορά ανήλθαν σε 47 εκατομμύρια ευρώ, εκ των οποίων περισσότερα από 10 εκατομμύρια ευρώ έχουν ήδη διατεθεί σε επενδύσεις (επένδυση 22% εντός των πρώτων δύο μηνών έναντι της προθεσμίας των 18 μηνών) και 2 εκατομμύρια ευρώ για βελτίωση του κεφαλαίου κίνησης, σύμφωνα με το σχέδιο της αρχικής δημόσιας προσφοράς.

Η θέση των ταμειακών διαθεσίμων, εξαιρουμένων των υπολειπόμενων εσόδων από την αρχική δημόσια προσφορά ύψους 27 εκατομμυρίων ευρώ, εξακολουθεί να δείχνει σημαντική βελτίωση σε σχέση με το οικονομικό έτος 2024, λόγω της ισχυρής κερδοφορίας του πρώτου εξαμήνου του 2025 και της βελτιωμένης διαχείρισης των ταμειακών ροών.

Οι ταμειακές ροές από τις λειτουργικές δραστηριότητες αυξάνονται δραστικά, ανοίγοντας τον δρόμο για περαιτέρω βελτίωση του κεφαλαίου κίνησης, σύμφωνα με το σχέδιο της αρχικής δημόσιας προσφοράς.

Ο όμιλος κατέγραψε δείκτη μετατροπής σε ταμειακές ροές 50% στο πρώτο εξάμηνο του 2025, επιστρέφοντας σε ιστορικά ισχυρά επίπεδα άνω του 50%.

Οι στρατηγικές προτεραιότητες της εταιρίας

Ανάπτυξη: Συνέχιση της αύξησης των εσόδων μέσω της γεωγραφικής και επέκτασης και απόκτησης νέων πελατών

Διεθνοποίηση: Στοχευμένη επέκταση σε αγορές υψηλού δυναμικού στην περιοχή EMEA

Στρατηγική Συγχωνεύσεων & Εξαγορών: Στοχευμένες εξαγορές για τη διαφοροποίηση και την ενίσχυση των προϊόντων και λύσεων

Επιχειρηματική Υπεροχή: Τεχνολογική καινοτομία, αναβαθμίσεις διακυβέρνησης και επένδυση στο ανθρώπινο δυναμικό

Κύρια σημεία Οικονομικών Αποτελεσμάτων