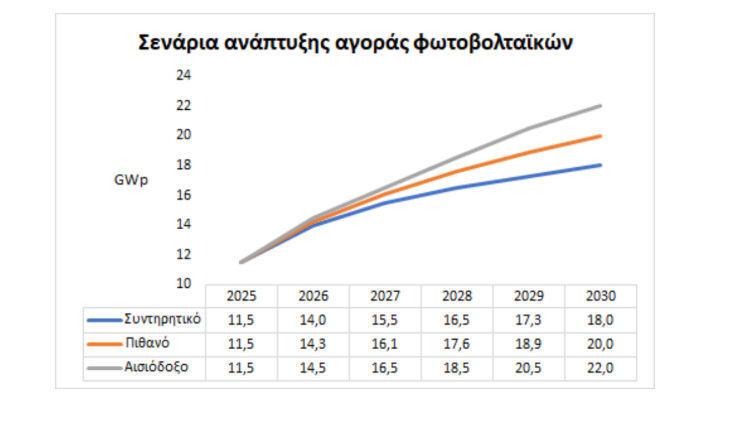

Η ελληνική αγορά φωτοβολταϊκών εισέρχεται σε μια νέα, κρίσιμη φάση ανάπτυξης, με τον Σύνδεσμο Εταιριών Φωτοβολταϊκών (ΣΕΦ) να παρουσιάζει τον νέο Οδικό Χάρτη για την περίοδο 2026-2030. Το βασικό σενάριο προβλέπει ότι η εγκατεστημένη ισχύς θα φτάσει τα 20 GW έως το τέλος της δεκαετίας, με εύρος από 18 GW στο συντηρητικό σενάριο έως 22 GW στο αισιόδοξο, υπό την προϋπόθεση ότι θα προχωρήσουν οι απαραίτητες μεταρρυθμίσεις σε δίκτυα, αποθήκευση και αδειοδοτήσεις.

Σύμφωνα με τον ΣΕΦ, η Ελλάδα έχει ήδη εξελιχθεί σε μία από τις ισχυρότερες αγορές φωτοβολταϊκών διεθνώς, όμως η επόμενη πενταετία θα κρίνει αν η δυναμική αυτή θα διατηρηθεί με βιώσιμο τρόπο ή θα περιοριστεί από τα εμπόδια του ηλεκτρικού χώρου και τις καθυστερήσεις στις υποδομές.

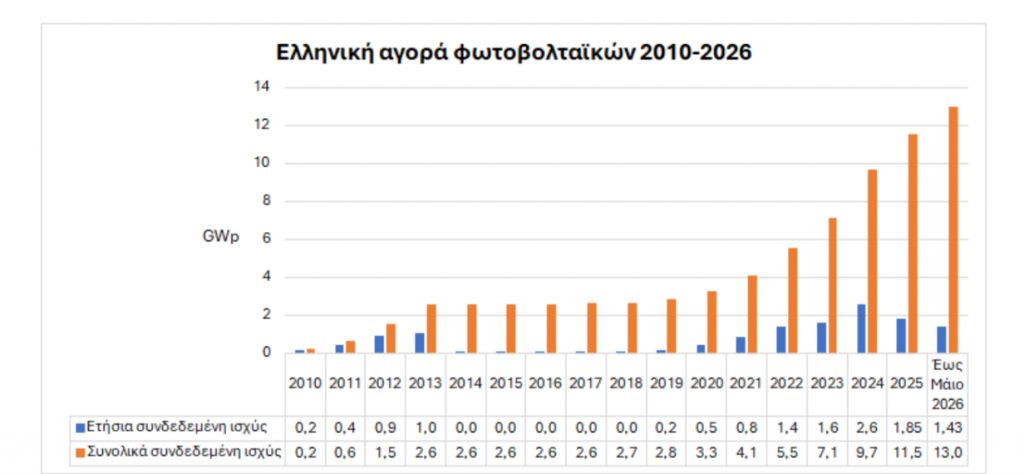

Η πορεία της ελληνικής αγοράς τα τελευταία χρόνια χαρακτηρίζεται εντυπωσιακή. Μέχρι τον Μάιο του 2026 είχαν διασυνδεθεί περίπου 13 GW φωτοβολταϊκών, ενώ συνολικά αντιστοιχούν 1,25 εγκατεστημένα kW ανά κάτοικο, επίδοση που κατατάσσει την Ελλάδα 2η στην Ευρώπη και 3η παγκοσμίως ως προς τη συμμετοχή των φωτοβολταϊκών στην εγχώρια ηλεκτροπαραγωγή. Επόμενος στόχος είναι τα 2 kW ανά κάτοικο έως το 2030.

Ο ΣΕΦ εκτιμά ότι, παρά το γεγονός πως δυνητικά υπάρχουν έργα που μπορούν να οδηγήσουν ακόμη και στα 27 GW έως το 2030, σημαντικό μέρος αυτών δεν θα υλοποιηθεί. Για τον λόγο αυτό διαμορφώνει τρία σενάρια ανάπτυξης:

Τα σενάρια αυτά βασίζονται στην υλοποίηση αντίστοιχα του 35%, 50% και 65% των ανεκτέλεστων και εν δυνάμει έργων.

Σήμερα η αγορά διαθέτει σημαντικό επενδυτικό απόθεμα. Σύμφωνα με τα στοιχεία που παρουσιάζει ο ΣΕΦ, υπάρχουν περίπου 14 GW ανεκτέλεστων και εν δυνάμει έργων, εκ των οποίων περίπου 5 GW αφορούν μικρότερα έργα κάτω του 1 MW.

Συνολικά, μέχρι το 2030 το τεχνικό δυναμικό της χώρας θα μπορούσε να φτάσει τα 27 GW φωτοβολταϊκών, εφόσον αξιοποιηθούν τα διαθέσιμα περιθώρια του ΑΔΜΗΕ και του ΔΕΔΔΗΕ και προχωρήσουν οι προγραμματισμένες αναβαθμίσεις των δικτύων.

Ο Οδικός Χάρτης υποστηρίζει ότι η ανάπτυξη της αγοράς θα βασιστεί πλέον σε τρεις διακριτούς άξονες.

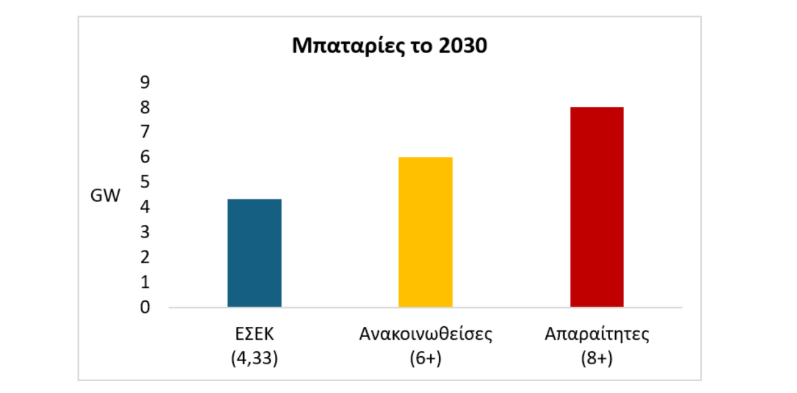

Ιδιαίτερη βαρύτητα δίνεται στην αποθήκευση ηλεκτρικής ενέργειας.

Παρότι έως το 2030 θα μπορούσαν να λειτουργούν πάνω από 6 GW συστημάτων μπαταριών, υπερβαίνοντας τον στόχο του ΕΣΕΚ, ο ΣΕΦ επισημαίνει ότι η πραγματική ανάγκη της αγοράς προσεγγίζει τα 8 GW, ώστε να περιοριστούν ουσιαστικά οι περικοπές παραγωγής από τις ΑΠΕ.

Η έκθεση σημειώνει ότι η Ελλάδα έχασε πολύτιμο χρόνο στην ανάπτυξη του ρυθμιστικού πλαισίου για την αποθήκευση, ενώ υπογραμμίζει πως η συνεχιζόμενη μείωση του κόστους των μπαταριών καθιστά πλέον τις σχετικές επενδύσεις όχι μόνο βιώσιμες αλλά και αναγκαίες. Παράλληλα ζητείται η επανεκκίνηση προγραμμάτων στήριξης μικρών μπαταριών σε συνδυασμό με φωτοβολταϊκά αυτοπαραγωγής για νοικοκυριά και επιχειρήσεις.

Ο ΣΕΦ θεωρεί ότι η περαιτέρω διείσδυση των φωτοβολταϊκών προϋποθέτει σημαντική αύξηση της ηλεκτρικής ζήτησης μέσω του εξηλεκτρισμού των μεταφορών, των κτιρίων και της βιομηχανίας.

Σύμφωνα με την έκθεση, ο σημερινός ρυθμός εξηλεκτρισμού της ελληνικής οικονομίας παραμένει χαμηλός, ενώ επισημαίνεται ότι οι ανάγκες από την ηλεκτροκίνηση, τα data centers, τις βιομηχανικές εγκαταστάσεις και τις αντλίες θερμότητας θα αποτελέσουν βασικούς παράγοντες αύξησης της κατανάλωσης ηλεκτρικής ενέργειας τα επόμενα χρόνια.

Πέρα από τους αριθμητικούς στόχους, ο Οδικός Χάρτης καταγράφει σειρά θεσμικών παρεμβάσεων που θεωρούνται αναγκαίες για να διατηρηθεί η αναπτυξιακή πορεία της αγοράς.

Μεταξύ αυτών περιλαμβάνονται η απλούστευση της αυτοκατανάλωσης και των Ενεργειακών Κοινοτήτων, η επιτάχυνση των αδειοδοτήσεων μέσω της υπηρεσίας «μιας στάσης», η εφαρμογή ευέλικτων όρων σύνδεσης στα δίκτυα, η ταχύτερη ενεργοποίηση του μηχανισμού αντιμετώπισης των περικοπών παραγωγής, η επέκταση των συμβάσεων επί διαφοράς (CfDs), η προσαρμογή της νομοθεσίας για την υποχρεωτική εγκατάσταση φωτοβολταϊκών σε νέα κτίρια σύμφωνα με τις ευρωπαϊκές οδηγίες και η οριστική ρύθμιση του πλαισίου ανακύκλωσης των φωτοβολταϊκών πλαισίων.

Περισσότερες ειδήσεις