Σημαντική ενίσχυση των δυο βασικών στοιχείων του επενδυτικού αφηγήματος της ΓΕΚ ΤΕΡΝΑ προκύπτει από την πρόσφατη αύξηση μετοχικού κεφαλαίου ύψους περίπου 660 εκατ. ευρώ, σε συνδυασμό με την απόκτηση της πρώτης επενδυτικής βαθμίδας (Investment Grade) από τους οίκους Moody’s και S&P Global, σύμφωνα με νέα ανάλυση της ΑΧΙΑ – Alpha Finance.

Τα δυο βασικά στοιχεία αφορούν αφενός τη δύναμη και την ποιότητα του υφιστάμενου χαρτοφυλακίου της εταιρείας και αφετέρου για την υψηλή ορατότητα ενός συνεχώς διευρυνόμενου επενδυτικού pipeline.

Η ανάλυση αναθεωρεί ανοδικά την τιμή-στόχο για τη μετοχή στα 55,2 ευρώ, από 44,2 ευρώ προηγουμένως, επικαιροποιώντας το μοντέλο αποτίμησής της (SOTP) και ενσωματώνοντας τις πρόσφατες εξελίξεις, όπως η αύξηση κεφαλαίου και η επένδυση στην ΕΥΔΑΠ (σσ. Η ΓΕΚ ΤΕΡΝΑ ελέγχει πλέον συνολικό ποσοστό 12,7% του μετοχικού κεφαλαίου της ΕΥΔΑΠ, έχοντας επενδύσει αθροιστικά περίπου 132,5 εκατ. ευρώ) Παράλληλα, εισάγει ένα αισιόδοξο (bull case) σενάριο με τιμή-στόχο 62,4 ευρώ ανά μετοχή, καθώς και ένα αρνητικό (bear case) με τιμή-στόχο 37,9 ευρώ.

Η ανάλυση επισημαίνει ότι η ΓΕΚ ΤΕΡΝΑ διαθέτει σημαντικό ανταγωνιστικό πλεονέκτημα για τη διεκδίκηση νέων έργων υποδομών. Ο όμιλος διαχειρίζεται το μεγαλύτερο δίκτυο αυτοκινητοδρόμων στην Ελλάδα, συνολικού μήκους άνω των 2.000 χλμ., γεγονός που του προσδίδει ιδιαίτερα ισχυρή θέση στους διαγωνισμούς παραχωρήσεων.

Παράλληλα, αποτελεί τον μεγαλύτερο παίκτη στον τομέα της διαχείρισης απορριμμάτων, ενώ αναπτύσσει σημαντικά έργα στους τομείς του νερού και των αρδευτικών υποδομών.

Σύμφωνα με τις εκτιμήσεις της ανάλυσης, έργα υποδομών αξίας άνω των 10 δισ. ευρώ αναμένεται να προκηρυχθούν στην Ελλάδα μέσα στην επόμενη πενταετία, ενώ κυβερνητικές δηλώσεις προμηνύουν επιτάχυνση των σχετικών διαγωνισμών.

Η έκθεση αναδεικνύει επίσης τη στρατηγική τοποθέτηση της ΓΕΚ ΤΕΡΝΑ στον τομέα του νερού μέσω της συμμετοχής της στην ΕΥΔΑΠ, τη μεγαλύτερη εταιρεία ύδρευσης της χώρας, η οποία εκτιμάται ότι μπορεί να αποτελέσει έναν ακόμη μοχλό μακροπρόθεσμης ανάπτυξης. Παράλληλα, μεσοπρόθεσμα, είναι πιθανές οι παραχωρήσεις στη Νοτιοανατολική Ευρώπη, με ιδιαίτερη έμφαση στη Βουλγαρία.

Τον Μάιο του 2026 η ΓΕΚ ΤΕΡΝΑ απέκτησε για πρώτη φορά αξιολόγηση Investment Grade από τους οίκους Moody’s και S&P Global, οι οποίοι ανέδειξαν ως βασικό πλεονέκτημα το ισχυρό χαρτοφυλάκιο μακροχρόνιων παραχωρήσεων αυτοκινητοδρόμων, το οποίο αναμένεται να στηρίζει διαρκώς την κερδοφορία του ομίλου.

Επισημαίνεται ότι, λαμβάνοντας υπόψη τα στοιχεία του πρώτου τριμήνου του 2026 και τα κεφάλαια που αντλήθηκαν από την αύξηση, η ΓΕΚ ΤΕΡΝΑ εμφανίζει πλέον, σε επίπεδο μητρικής εταιρείας (καθαρός ενοποιημένος δανεισμός μείον καθαρός δανεισμός χρηματοδότησης έργων), καθαρή ταμειακή θέση (net cash position).

Η εξέλιξη αυτή προσφέρει στον όμιλο σημαντική χρηματοοικονομική ευελιξία, επιτρέποντάς του να διεκδικήσει έργα συνολικής αξίας άνω των 5 δισ. ευρώ την επόμενη πενταετία, χωρίς να τεθεί σε κίνδυνο η επενδυτική του βαθμίδα.

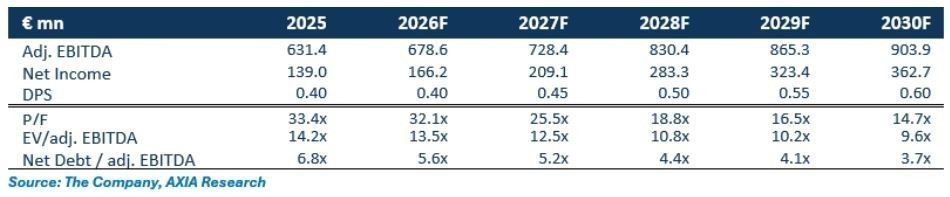

Η έκθεση εκτιμά ότι τα προσαρμοσμένα EBITDA θα διαμορφωθούν στα 678 εκατ. ευρώ το 2026, αυξανόμενα στα 903,9 εκατ. ευρώ έως το 2030, με βασικό μοχλό την ενίσχυση της κερδοφορίας των παραχωρήσεων.

Σε αναλογική βάση, συμπεριλαμβανομένων των αποτελεσμάτων κοινοπραξιών και συγγενών εταιρειών, τα προσαρμοσμένα EBITDA προβλέπεται να αυξηθούν από 689,2 εκατ. ευρώ το 2025 και 753 εκατ. ευρώ το 2026, σε περίπου 1 δισ. ευρώ το 2030, που αντιστοιχεί σε μέσο ετήσιο ρυθμό αύξησης (CAGR) 7,8% για την περίοδο 2025-2030.

Η χρηματιστηριακή σημειώνει ότι οι αυξημένες αποσβέσεις και οι χρηματοοικονομικές δαπάνες θα επιβαρύνουν τα καθαρά αποτελέσματα το 2026, μέχρι να αρχίσουν να αποδίδουν οι νέες επενδύσεις.

Παρά ταύτα, τα καθαρά κέρδη του ομίλου εκτιμάται ότι θα αυξάνονται με μέσο ετήσιο ρυθμό (CAGR) 21,2% την περίοδο 2025-2030, φθάνοντας περίπου τα 363 εκατ. ευρώ το 2030.

Αντίστοιχα, το μέρισμα ανά μετοχή (DPS) προβλέπεται να διαμορφωθεί στα 0,4 ευρώ το 2026 και να αυξηθεί στα 0,6 ευρώ έως το 2030.

Με βάση την επικαιροποιημένη αποτίμηση ανά περιουσιακό στοιχείο, η συνολική αξία των ιδίων κεφαλαίων της ΓΕΚ ΤΕΡΝΑ αποτιμάται στα 6,43 δισ. ευρώ, με τις παραχωρήσεις να αντιπροσωπεύουν περίπου το 62% της συνολικής αξίας.

Η χρηματιστηριακή διατηρεί τη σύσταση Buy, εκτιμώντας ότι η νέα τιμή-στόχος των 55,2 ευρώ ανά μετοχή συνεπάγεται περιθώριο ανόδου περίπου 20,5% από τα τρέχοντα επίπεδα.

Στο αισιόδοξο σενάριο, η τιμή-στόχος ανέρχεται στα 62,4 ευρώ ανά μετοχή, ενσωματώνοντας την ανάληψη νέων έργων παραχώρησης μέσα στα επόμενα χρόνια, με συνολικές επενδύσεις ιδίων κεφαλαίων ύψους 1 δισ. ευρώ και αποδόσεις αντίστοιχες των σημερινών, της τάξης του 15%-17%. Στο αρνητικό σενάριο, η αποτίμηση διαμορφώνεται στα 37,9 ευρώ ανά μετοχή.

Περισσότερες ειδήσεις

ΓΕΚ ΤΕΡΝΑ: Υπερκαλύφθηκε το βιβλίο προσφορών για την άντληση 500 εκατ. ευρώ