Ριζικές αλλαγές αναμένονται στο σύστημα υπολογισμού των αντικειμενικών δαπανών διαβίωσης, με βάση το οποίο σχεδόν 480.000 φορολογούμενοι φορολογούνται επί δεκαετίες για πλασματικά (“τεκμαρτά“) εισοδήματα, επιπλέον των δηλωμένων ως πραγματικών κάθε χρόνο.

Οι αλλαγές περιέχονται στο νέο φορολογικό νομοσχέδιο, το οποίο έθεσε σε δημόσια διαβούλευση ο Υπουργός Εθνικής Οικονομίας και Οικονομικών, Κυριάκος Πιερρακάκης.

Με το νέο καθεστώς, παρατηρείται δραστική μείωση για το “τεκμαρτό” φορολογητέο εισόδημα που προκύπτει για κατοικίες, αυτοκίνητα και σκάφη. Έτσι θα υπερκαλύπτεται ευκολότερα και με χαμηλότερο δηλωθέν εισόδημα, απελευθερώνοντας χιλιάδες φορολογουμένους από πρόσθετα βάρη και φόρους με τα οποία επιβαρύνονταν μέχρι εφέτος.

Σύμφωνα με το σχέδιο νόμου, οι αλλαγές στον τεκμαρτό τρόπο φορολόγησης των νοικοκυριών θα ισχύσουν άμεσα, για τα εισοδήματα που αποκτώνται από 1/1/2025 και θα αποτυπωθούν στα εκκαθαριστικά φόρου τα οποία θα εκδοθούν την άνοιξη του 2026.

Πρόσθετος φόρος στη διαφορά δηλωθέντων και τεκμαρτών εισοδημάτων – Όλες οι αλλαγές

Οι «ετήσιες αντικειμενικές δαπάνες διαβίωσης», όπως επισήμως ονομάζονται τα τεκμήρια διαβίωσης, ενεργοποιούνται όταν το εισόδημα που δηλώνει ο φορολογούμενος υπολείπεται του τεκμαρτού που υπολογίζει η εφορία με βάση ακίνητα, αυτοκίνητα, πισίνες, σκάφη ή άλλες υπηρεσίες που είχε στην κατοχή του και συνεπάγονται αντίστοιχο κόστος συντήρησης. Ο Κώδικας Φορολογίας Εισοδήματος προβλέπει πρόσθετο φόρο, που υπολογίζεται στη διαφορά δηλωθέντων και τεκμαρτών εισοδημάτων.

Μετά από δεκαετίες, το σύστημα εξορθολογίζεται. Με το νέο καθεστώς:

Συγκεκριμένα:

Κατοικίες

Το ισχύον καθεστώς οδηγούσε πολλούς φορολογούμενους σε υψηλές τεκμαρτές επιβαρύνσεις, ιδιαίτερα αν το πραγματικό εισόδημα ήταν πολύ χαμηλό (π.χ. σε περιπτώσεις κληρονομίας). Σε αντίθεση με τον ΕΝΦΙΑ, η τεκμαρτή φορολόγηση δεν επιβαρύνει τον ιδιοκτήτη του ακινήτου, αλλά όποιον διαμένει σε αυτό. Δηλαδή φορολογούνται και οι ενοικιαστές, με βάση το εμβαδό της κατοικίας, αλλά και την περιοχή όπου αυτό βρίσκεται.

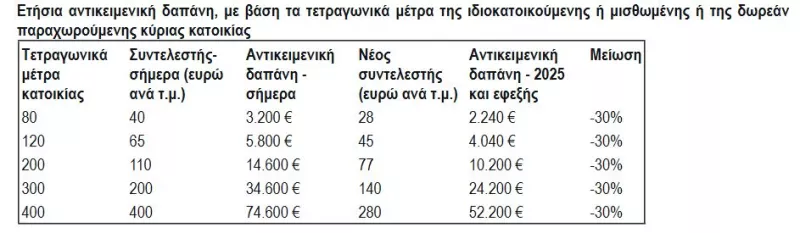

Στο εξής, με βάση το νομοσχέδιο η αντικειμενική δαπάνη διαβίωσης για κατοικίες μειώνεται:

Eτήσια αντικειμενική δαπάνη, με βάση τα τετραγωνικά μέτρα της ιδιοκατοικούμενης ή μισθωμένης ή της δωρεάν παραχωρούμενης κύριας κατοικίας

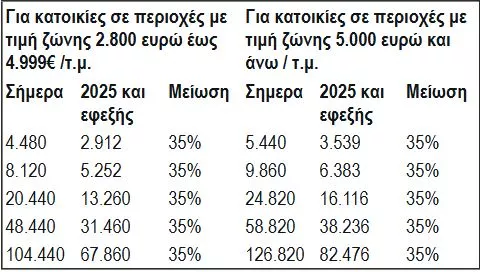

Για κατοικίες σε περιοχές με τιμές ζώνης από 2.800 έως 4.999 ευρώ/τ.μ. το τεκμαρτό θα προσαυξάνεται πλέον κατά 30% και όχι κατά 40%. Έτσι η αντικειμενική δαπάνη μειώνεται συνολικά κατά 35%.

Σε περιοχές με τιμές ζώνης άνω των 5.000 ευρώ/τ.μ. το τεκμαρτό εισόδημα προσαυξάνεται κατά 58% αντί 70%. Έτσι, σε αυτές τις περιοχές, η αντικειμενική δαπάνη μειώνεται κατά 35%.

Για μονοκατοικίες, οι προσαυξήσεις κατά 20% διατηρούνται αλλά εφαρμόζονται επί των νέων, μειωμένων αντικειμενικών δαπανών. Η έκπτωση 50% για δευτερεύουσες κατοικίες διατηρείται, επίσης, επί των νέων τιμών.

Αυτοκίνητα ιδιωτικής χρήσης (ΙΧ)

Στον τομέα των αυτοκινήτων, για οχήματα μετά το 2010, αλλάζει πλήρως το σύστημα υπολογισμού: τα τεκμήρια υπολογίζονται πλέον με βάση τόσο τον κυβισμό όσο και τις εκπομπές CO2, αντί μόνο του κυβισμού.

Σήμερα τα αυτοκίνητα υπόκεινται σε αντικειμενικές δαπάνες, αποκλειστικά βάσει των κυβικών εκατοστών του κινητήρα τους. Επίσης προβλέπεται μείωση του ποσού, ανάλογα με την παλαιότητα 30% για αυτοκίνητα 5-10 ετών και 50% για αυτοκίνητα άνω των 10 ετών. Ωστόσο το κόστος συντήρησης δεν είναι υψηλότερο για τα νεότερα αυτοκίνητα έναντι των παλαιότερων, ενώ η παρούσα κατάσταση λειτουργεί αποτρεπτικά για την αγορά νεότερου αυτοκινήτου κάτω της δεκαετίας, ως εξής:

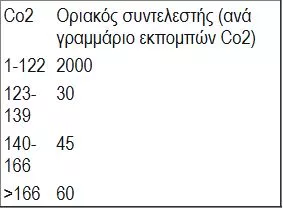

Νέα κλίμακα βάσει Co2 (για οχήματα που έχουν ταξινομηθεί από 1/11/2010)

Το νέο σύστημα «οδηγεί» σε μείωση έως 70% για νέα οχήματα, έως 30% για οχήματα ηλικίας 5-10 ετών και έως 50% για οχήματα άνω των 10 ετών. Για όσους διαθέτουν αυτοκίνητα που ταξινομήθηκαν μετά την 1η Νοεμβρίου 2010, οι αντικειμενικές δαπάνες προσδιορίζονται πλέον από τα γραμμάρια εκπομπών CO2, κατά αντιστοιχία με τα τέλη κυκλοφορίας. Ενδεικτικά, για οχήματα με εκπομπές CO2 έως 122g/km, το τεκμήριο ανέρχεται σε 2.000 ευρώ, ενώ για μεγαλύτερες εκπομπές διαφοροποιείται βάσει της σχετικής κλίμακας (30-60 ευρώ/γρ.). Η μείωση είναι πιο έντονη για οχήματα παλαιότερα των 10 ετών, καθώς τα νέα τεκμήρια υπολογίζονται με μείωση 50% επί των ισχυόντων τιμών. Για ηλεκτρικά αυτοκίνητα μηδενικών ρύπων, αν η λιανική τιμή προ φόρων δεν υπερβαίνει τα 50.000 ευρώ, η αντικειμενική δαπάνη παραμένει μηδενική. Για ακριβότερα ηλεκτρικά, το τεκμήριο περιορίζεται στα 2.000 ευρώ ετησίως έναντι 4.000 ευρώ σήμερα.

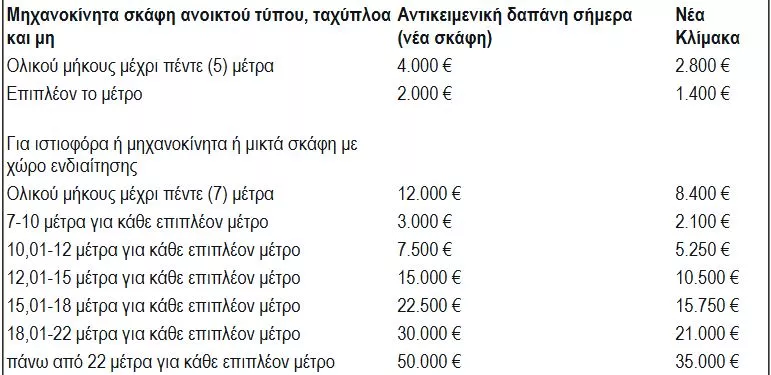

Σκάφη Αναψυχής

Για τα σκάφη σήμερα η τεκμαρτή δαπάνη από κάθε σκάφος μειώνεται ανάλογα με την παλαιότητά του κατά 15% αν έχουν παρέλθει πάνω από 5 έτη από το έτος που νηολογήθηκε για πρώτη φορά, ή και 30% αν έχουν παρέλθει 10 έτη. Με το νέο καθεστώς, μειώνεται κατά 30% η τεκμαρτή δαπάνη και για τα νεότερα σκάφη, καθώς οι δαπάνες συντήρησης δεν είναι υψηλότερες στα νεότερα.

Διατηρείται επίσης η πρόβλεψη ότι τα ποσά της ετήσιας τεκμαρτής δαπάνης μειώνονται κατά ποσοστό πενήντα τοις εκατό (50%) για ιστιοφόρα σκάφη. Κατά το ίδιο ποσοστό μειώνονται και για πλοία αναψυχής που έχουν κατασκευασθεί ή κατασκευάζονται στην Ελλάδα εξ ολοκλήρου από ξύλο, τύπων «τρεχαντήρι», «βαρκαλάς», «πέραμα», «τσερνίκι» και «λίμπερτυ», που προέρχονται από την ελληνική ναυτική παράδοση.